Страховая компания Ренессанс Жизнь: возврат страховки по кредиту при досрочном погашении

При получении кредита, чтобы не испортить кредитную историю клиента и обезопасить себя от риска невозврата, сотрудники банка предлагают застраховать жизнь.

Если из-за травмы, оформления инвалидности или внезапного сокращения заемщик не сможет вернуть долг, страховая компания выплатит кредит за клиента.

Еще 3-4 года назад при досрочном погашении займа страховые взносы не возвращались, даже если страховка не пригодилась. Ситуация изменилась после внесения изменений в законодательство.

Расскажем, как оформить в СК Ренессанс Жизнь отказ от страховки, сколько можно получить, как увеличить сумму и почему многие клиенты предпочитают подавать в суд.

От каких страховок можно отказаться

При оформлении потребительского кредита, ипотеки, автокредита или кредитной карты в Ренессанс Кредит сотрудник банка предложит будущему заемщику заключить договор страхования в «Ренессанс Жизнь».

По желанию заемщика сотрудник кредитного отдела оформит полис страхования:

Эти виды страховок относятся к необязательным и могут быть аннулированы в любой момент. Не является исключением и соглашения о присоединении к программе коллективного страхования.

За оформление полиса банк удержит комиссию в размере от 20 до 30% от суммы кредитования и страховые взносы согласно тарифам СК «Ренессанс Жизнь». При этом комиссия и стоимость страховки обычно включается в «тело» кредита, что приводит к увеличению переплаты.

Какие страховки являются невозвратными

Действующим законодательством предусмотрены два случая, когда заемщик обязан оформить страховку:

При этом объектом страхования будет приобретаемое имущество, которое до момента возврата долга останется в залоге у банка.

Аннулировать договор, вернуть часть страховой премии можно только по полисам индивидуального страхования жизни и здоровья заемщика при условии досрочного погашения кредита.

Правила и сроки возврата

По закону отказаться от необязательной страховки и вернуть страховые взносы можно при соблюдении двух условий:

Страховщик вправе увеличить срок отказа от страховки, предусмотренный законодательством, указав порядок оформления возврата в индивидуальных соглашениях или Правилах страхования.

Согласно п. 11.1.5 действующей редакции «Правил страхования жизни и здоровья заемщиков кредита», опубликованной на сайте СК «Ренессанс Жизнь», страхователь вправе расторгнуть договор в любой момент, если вероятность страхового случая отпала, и исчезли страховые риски.

При этом компания обязана пересчитать стоимость полиса, и вернуть часть оплаченных средств за неиспользованный период.

На практике же ситуация выглядит иначе – после подписания документов заемщики обнаруживают в дополнительном соглашении к договору индивидуального или коллективного страхования пункт об удержании до 97% от суммы страховых взносов в качестве оплаты административных расходов.

При этом выплату в размере 3% клиентам приходится ждать до 60 дней вместо 10, предусмотренных законодательством.

Как увеличить сумму выплаты

Доказывать нарушение своих прав и требовать увеличения суммы придется в судебном порядке. В этом случае можно рассчитывать на выплату:

Перед подачей иска придется собрать пакет документов и пройти досудебный порядок решения вопроса:

Что писать в заявлении

Страховая компания расторгнет договор после получения заявления, оформленного по утвержденной форме. Получить бланк и образец заполнения можно в офисе страховой компании или скачать на сайте ООО «СК «Ренессанс Жизнь» в разделе «Бланки заявлений».

При заполнении необходимо указать:

В конце заявления страхователь ставит подпись, расшифровку и дату заполнения.

Отказ страхователя от купленного полиса

С 30 мая 2016 года страхователь имеет право отказаться от купленного полиса (заключенного договора страхования) и вернуть уплаченные за страхование деньги. Новый порядок прекращения действия полисов и возврата уплаченных денег установлены Указанием Банка России от 20.11.2015 № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования». В соответствии с этим документом вводится так называемый «период охлаждения» по договорам добровольного страхования, заключаемым с физическими лицами. Новые требования будут применяться вне зависимости от того предусмотрен «период охлаждения» условиями договора страхования или нет.

Что такое «период охлаждения»?

Это период времени, в течение которого вы можете отказаться от договора добровольного страхования (расторгнуть договор страхования) и вернуть уплаченную страховую премию.

Срок действия «периода охлаждения»

Минимальная продолжительность «периода охлаждения» составляет 14 (календарных) дней с момента заключения договора страхования. Договорами по отдельным видам страхования может быть предусмотрен больший «период охлаждения».

Размер возвращаемой суммы

Возврат осуществляется полностью, если срок страхования еще не начался, или частично (пропорционально оставшемуся сроку страхования) без каких-либо иных удержаний со стороны Страховщика, если срок страхования уже начался.

Срок осуществления возврата – 10 рабочих дней с момента получения Страховщиком Заявления об отказе от договора страхования.

Главное условие для возврата уплаченных денег — отсутствие страховых случаев за прошедший срок страхования.

Для каких видов страхования это применяется?

За исключением («период охлаждения» не применяется):

Более подробная информация о «периоде охлаждения» и размере подлежащей возврату страховой премии по каждому виду добровольного страхования может быть предусмотрена договором страхования (страховым полисом) и/или Правилами страхования по соответствующему виду добровольного страхования.

Порядок расторжения полиса в «период охлаждения»?

Расторжение полиса (договора страхования) осуществляется на основании письменного заявления страхователя. Полис считается расторгнутым с даты указанной страхователем в заявлении о расторжении, но не ранее даты получения нами этого заявления. Денежные средства возвращаются страхователю в течении десяти рабочих дней со дня получения заявления.

Расторжение полиса после окончания «периода охлаждения»

При отказе от полиса (договора добровольного страхования) после окончания «периода охлаждения», уплаченная страховая премия возвращается только если это предусмотрено условиями полиса (договора страхования) и/или Правилами страхования, на основании которых заключен этот полис (договор страхования). Размер и срок возврата страховой премии также устанавливаются полисом (договором страховани) и/или Правилами страхования. [ Пункт 3 статьи 958 Гражданского кодекса РФ ]

Обратите внимание! Условиями полиса (договора страхования) может быть предусмотрено, что при досрочном отказе после окончания «периода охлаждения», уплаченная страховая премия возврату не подлежит.

Возврат страховки СК Ренессанс Жизнь при досрочном погашении кредита МС Банк Рус

Предлагаем ознакомиться с аспектами возврата страховки СК Ренессанс Жизнь при досрочном погашении кредита МС Банк Рус. Проанализируем аспекты подготовки заявления для получения части страховой премии.

Кредитование в современных условиях предполагает множество тонкостей, о которых могут не знать заемщики. Это касается не только отказа от дополнительных услуг, но и моментов, связанных с досрочным погашением. Благодаря введению новых законодательных актов у клиентов кредитно-финансовых организаций появляется возможность вернуть денежные средства. Главное – разобраться с характерными особенностями процесса.

В данном материале мы рассмотрим, что стоит учитывать при выполнении возврата страховки СК Ренессанс Жизнь при досрочном погашении кредита МС Банк Рус. Поможем составить заявление, проанализируем другие немаловажные аспекты. Надеемся, что информация будет полезна.

Краткий обзор правового обоснования возврата страховки при досрочном погашении кредита

1 сентября 2020 года стал действителен Федеральный Закон №483-ФЗ. По новым правилам, заемщик имеет полное право вернуть часть страховой премии при досрочном закрытии займа. Важным моментом является то, что страховка должна быть оформлена в целях обеспечения обязательств по кредиту, то есть наличие полиса влияет на условия кредитования. Данный законодательный акт также закрепил положение об отказе от программ страхования в течение 14 календарных дней.

В подобных ситуациях клиентам кредитно-финансовых организаций необходимо внимательно изучить договор кредитования. Обычно влияние наличия полиса указывается в пункте 4, который предусматривает формирование процентной ставки. Часто банки предлагают воспользоваться дисконтом (скидкой) при оформлении страховки. Такие случаи отвечают требованиям Федерального Закона №483-ФЗ, а значит можно заниматься процессом возврата части страховой премии.

Более подробно со всеми аспектами законодательного акта вы можете ознакомиться в отдельной статье на нашем сайте.

Составление заявления для возврата страховки СК Ренессанс Жизнь при досрочном погашении кредита МС Банк Рус

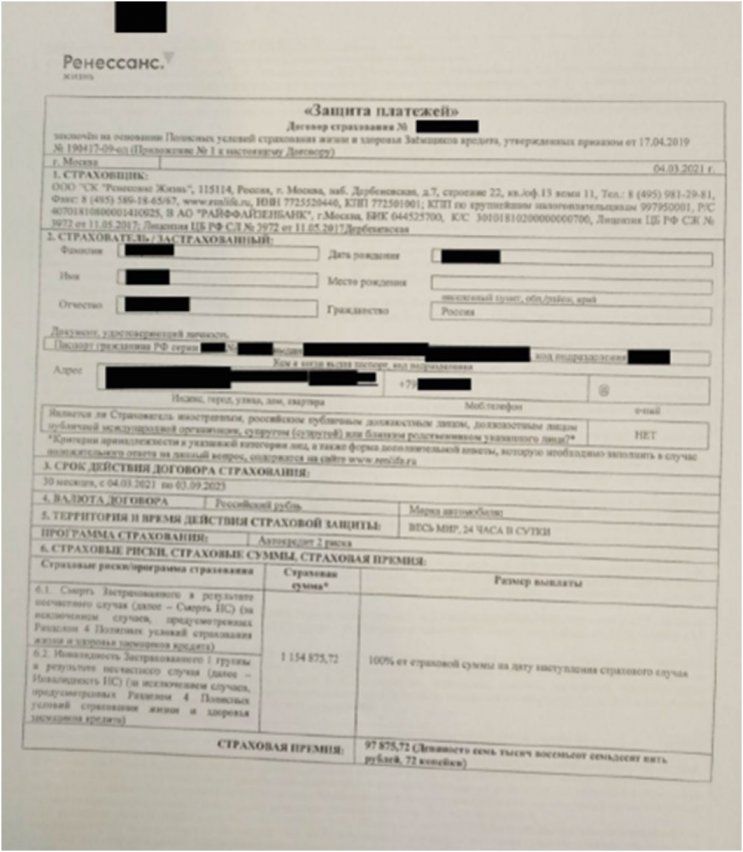

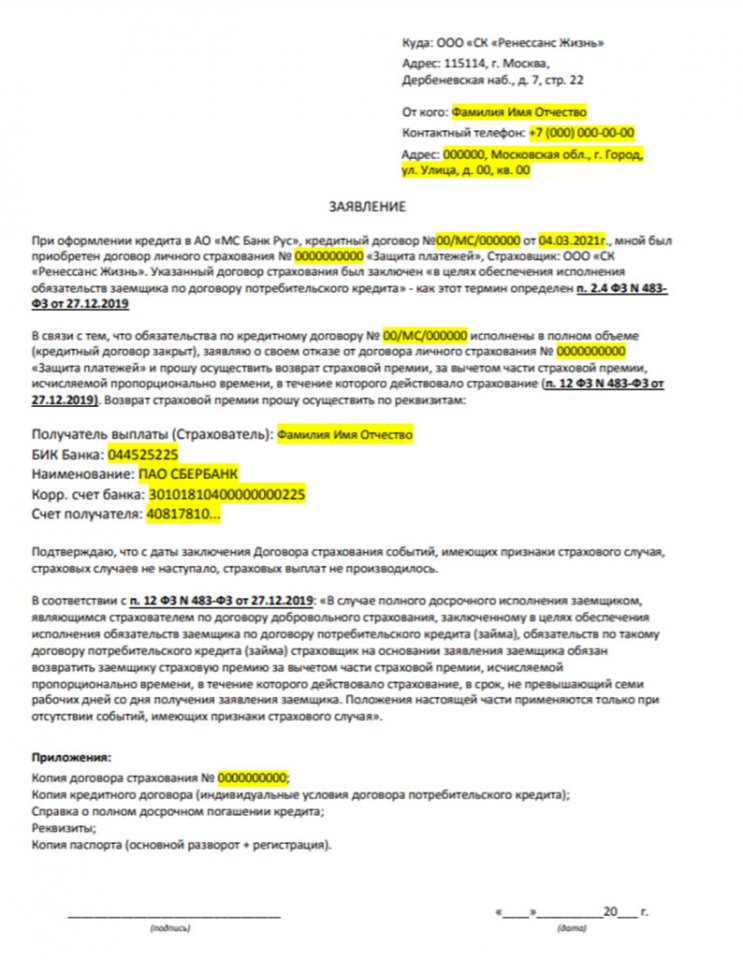

Далее на конкретном примере мы будем анализировать процесс подготовки заявления. Итак, клиент оформил автокредит в МС Банк Рус в марте этого года, выполнил досрочное погашение примерное через 2 месяца. Таким образом, по срокам оформления он имеет право воспользоваться данной возможностью. При кредитовании была оформлена страховая программа «Защита платежей» от СК Ренессанс Жизнь.

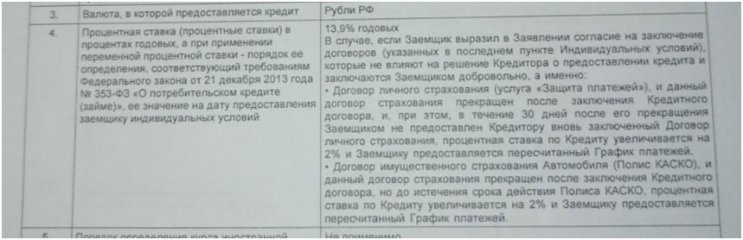

Важным этапом является анализ индивидуальных условий кредитования. В частности, нас интересует пункт 4, в котором расписывается процесс формирования процентной ставки:

Данный договор кредитования предусматривает дисконт в размере 2% при оформлении программы страхования. Также указано, что полис предназначен для личной страховки заемщика. Это означает, что клиент мог воспользоваться установленным «периодом охлаждения», который составляет 14 календарных дней с момента покупки полиса.

В некоторых полисах страхования также сразу указывается, что при досрочном погашении клиенты банков могут воспользоваться возвратом. Но пока не все страховые организации прописывают этот пункт в пакете документов.

Таким образом, данная ситуация полностью отвечает требованиям нового законодательного акта. После досрочного погашения кредита в страховую организацию необходимо направить заявление с указанием намерения вернуть часть страховой премии, которая рассчитывается пропорционально сроку кредитования.

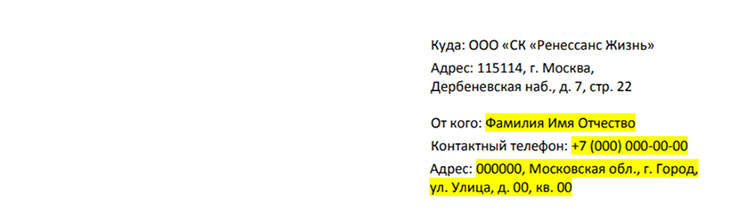

Приступим к подготовке заявления, составим шапку, в которой указываем наименование страховой организации, необходимые данные:

Указываем обстоятельства покупки страхового полиса:

Прописываем факт досрочного погашения кредита:

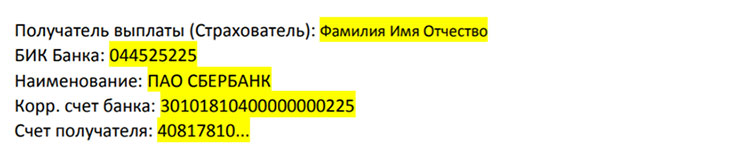

Добавляем реквизиты для зачисления денежных средств:

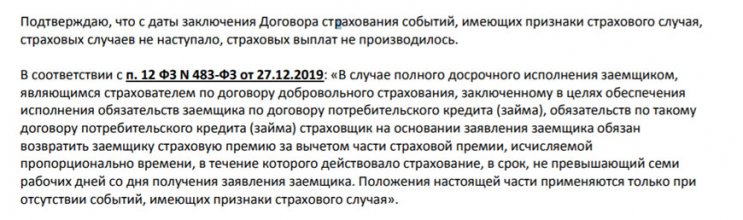

Указываем, что страховых случаев, выплат не производилось, дополнительно прописываем правовое обоснование своей позиции:

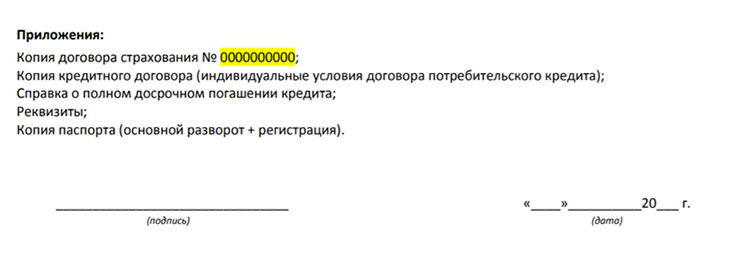

К пакету документов добавляем следующие приложения:

С шаблоном заявления на возврат страховки при досрочном погашении кредита можно ознакомиться на нашем сайте:

Подготовленный пакет документов направляем Почтой России ценным письмом с описью. По закону, зачисление денежных средств осуществляется в течение 7 дней с момента получения страховой компанией заявления.

Возврат страховки СК Ренессанс Жизнь при досрочном погашении кредита МС Банк Рус – это процедура, которую можно выполнить самостоятельно, если внимательно изучить все особенности нового законодательного акта. Также рекомендуется ознакомиться с этими аспектами, если вы планируете оформить кредит, так как банки могут предложить страховки, премию которых вернуть нельзя.

Если у вас возникли вопросы по данной теме, то свяжитесь с нами по телефону: 8 (977) 444-00-50. Имеем большой опыт работы со страховками по кредитам, дополнительными услугами. Можете заполнить форму обратной связи.

Также представленная информация доступна для ознакомления в подготовленном видеоролике.

С 1 сентября 2020 года при досрочном погашении кредита можно вернуть деньги за страховку

С 1 сентября заработал новый закон. Он поможет заемщикам вернуть часть страховой премии — той суммы, что уплачена за полис, который был нужен для кредита. Раньше деньги тоже возвращали, но не по умолчанию, а зачастую вообще через суд. Многое зависело от условий договора и позиции кредитора.

Теперь у всех заемщиков одинаковые условия. Погасили кредит раньше срока — заберите свои деньги. Но, как обычно, есть нюансы — разбираемся.

Кого это касается

Это касается тех, кто взял кредит, оформил при этом страхование жизни, здоровья или объекта, а потом досрочно вернул всю сумму банку. Получается, что страховка такому заемщику может быть уже не нужна и логично было бы забрать часть денег. Раньше с этим были проблемы, теперь процесс возврата должен стать понятнее, а шансов получить назад свои деньги — больше.

Новый закон коснется только тех договоров страхования, что заключены с 1 сентября 2020 года. Если договор заключен раньше, то независимо от срока погашения кредита действует прежний порядок.

Когда можно вернуть часть страховой премии

Вот при каких одновременных условиях страховая компания должна вернуть заемщику деньги по новому закону:

Например, заемщик взял потребительский кредит на пять лет. И одновременно заплатил 10 000 Р за страхование жизни и здоровья на весь срок. Но кредит полностью погашен за два года. Значит, можно вернуть часть страховой премии за оставшиеся три года — пропорционально оставшемуся сроку. До нового закона банк или страховщик могли запросто отказать в возврате денег в таком случае — и это было законно.

Как вернуть деньги за страховку при погашении кредита

Чтобы забрать часть страховой премии, нужно написать заявление — в страховую компанию или в банк, если полис покупали через него.

Деньги должны вернуть в течение 7 рабочих дней со дня получения заявления. Страховую премию отдадут не за весь срок действия полиса, а только за оставшийся период. Это условие, которое теперь предусмотрено законом и касается всех.

Если страховку купили до 1 сентября

Для таких полисов новый закон не работает. По общему правилу страховая компания не обязана в любое время возвращать деньги за страховку только на том основании, что страхователь передумал или полис ему больше не нужен.

То есть сам факт досрочного погашения кредита не означает, что заемщик имеет право на возврат денег. Здесь все зависит от условий договора:

Если основания для возврата части страховой премии есть, но ее не отдают, отказ можно обжаловать. При требованиях меньше 500 тысяч рублей сначала нужно обратиться к финансовому уполномоченному и только потом — в суд.

Как Вернуть Страховку «Ренессанс» – Скачать Бланки, Возврат Денег, Заявление на Отказ от Страховки при Досрочном Погашении

При оформлении потребительских кредитов заемщикам нередко приходится заключать договоры страхования жизни и здоровья. Это увеличивает размер займа и переплаты, либо повышает величину ежемесячных платежей.

Страхованием заемщиков банка «Ренессанс» занимаются аккредитованные им организации – «Ренессанс Страхование» или СК «Согласие-Вита». По закону граждане могут вернуть страховую премию в «период охлаждения» либо при полном досрочном погашении займа.

Условия для Возврата Страховки по Кредиту в «Ренессанс Страхование»

Согласно действующему законодательству, в РФ сейчас действует «период охлаждения», в течение которого заемщики могут возвращать уплаченные за страховку деньги. На данный момент его продолжительность равна 14 календарным дням с момента заключения договора о страховании.

Какие важные моменты необходимо учитывать при возврате:

Также получение выплат допускается при полном досрочном погашении займа. При этом страховщик «забирает» часть премии за уже использованные дни, когда кредит еще действовал.

«Ренессанс Страхование» — Возврат Страховки в Течении 14 Дней

Вернуть премию в «период охлаждения» можно, компенсируется 100% уплаченных заемщиком средств. Исключение составляют случаи, когда возврат не представляется возможным даже при обращении клиента в течение 14 дней:

Вернуть премию в «период охлаждения» можно, компенсируется 100% уплаченных заемщиком средств. Исключение составляют случаи, когда возврат не представляется возможным даже при обращении клиента в течение 14 дней:

Рассмотрим практический пример:

Гражданин Агапов О.В. оформил потребительский кредит в банке на сумму в 500 000 руб. Дополнительно им приобретено страхование жизни на 1 год, стоимость – 25 000 руб.

Заемщик на следующий день после получения кредита обратился к страховщику за возвратом премии. Через 10 дней деньги в полном размере (25 000 руб.) были перечислены на банковскую карту.

Особенности возврата в «период охлаждения» зависят от способа оплаты страховки. Если ее стоимость делится на части и включается в ежемесячные платежи, фактически она оплачивается в день перечисления первого взноса (через месяц), и необходимость в обращении к СК отпадает.

Можно ли Вернуть Страховку «Ренессанса» после «Периода Охлаждения»?

По окончании «периода охлаждения» вернуть средства можно, если это предусмотрено условиями договора с СК. В «Ренессанс-Жизнь» такая возможность не предоставляется.

Исключение составляет досрочное погашение кредита: в этом случае компания руководствуется нормами действующего законодательства и по заявлению возвращает часть премии. Она рассчитывается пропорционально количеству дней использования страховки.

Можно ли Вернуть Страховку «Ренессанса», если Кредит Закрыт в Срок?

Как говорилось ранее, платежи по страховке могут перечисляться единовременно или разовыми частями, включенными в общую сумму обязательных взносов по кредиту.

В первом случае договоры обычно заключаются не на весь период кредитования, а на 1 год. При своевременном закрытии займа вернуть уплаченные за полис деньги нельзя.

Если же стоимость страховки включается в ежемесячные платежи и разбивается на равные части, при закрытии кредита они перестают перечисляться. Вернуть уплаченные деньги на основании неиспользования страховки не получится.

«Ренессанс» — Возврат Страховки при Досрочном Погашении Кредита

Досрочное погашение долговых обязательств позволяет гражданам вернуть часть перечисленных ранее денег в качестве премии. Значение имеет и способ оплаты страховки:

Перед обращением за возвратом следует внимательно изучить условия договора. Если сумма по страхованию перечисляется СК единовременно, а не равными платежами каждый месяц, деньги могут быть возвращены.

В качестве исключения присутствует случай уплаты компенсации по страховому случаю. Если застрахованное лицо получало от СК выплаты, вернуть средства не удастся.

Подача Заявления в «Ренессанс» на Возврат Страховки по Кредиту

Если гражданин является заемщиком банка «Ренессанс Кредит», для начала необходимо выяснить, с какой страховой компанией заключался договор. Информация о страховщике содержится в самом документе.

Дальнейшие действия по возврату премии выглядят так:

Впоследствии письменный отказ может понадобиться для судебных разбирательств.

«Ренессанс Жизнь» — Заполнить Заявление на Возврат Страховки по Кредиту

Действующее законодательство форму заявления о возврате премии не определяет, однако страховщики могут устанавливать их самостоятельно. Например, это актуально в «Ренессанс-Жизнь», где готовый образец содержится в разделе «Формы заявлений».

Какая информация понадобится при заполнении:

Какая информация понадобится при заполнении:

Скачать бланк можно по ссылке:

«Ренессанс Жизнь» — Подача Заявление для Возврата Денег за Страховку

Граждане вправе самостоятельно выбирать способы предоставления документации. Важно учитывать, что, если договор составлялся непосредственно в СК, то и обращаться следует напрямую к страховщику. В остальных случаях документы представляются в банк.

Личное посещение банковского офиса – самый затратный по времени вариант. Однако он гарантирует своевременное получение СК документации для возврата. Чтобы подать заявление, достаточно обратиться в финансовое учреждение, в котором оформлялся заем.

Если договор заключался напрямую в офисе СК, следует обращаться туда же. Адрес можно узнать с помощью информационных порталов или на официальном сайте страховщика.

Если договор заключался напрямую в офисе СК, следует обращаться туда же. Адрес можно узнать с помощью информационных порталов или на официальном сайте страховщика.

При отправлении заказного письма для страховщиков действуют все те же сроки перечисления денежных средств гражданам – 10 дней. Однако следует учитывать сроки доставки: отчисление сроков для СК начинается только после получения заявления.

При отправлении заказного письма для страховщиков действуют все те же сроки перечисления денежных средств гражданам – 10 дней. Однако следует учитывать сроки доставки: отчисление сроков для СК начинается только после получения заявления.

Отправка документации через Почту России существенно увеличивает время получения выплат: в установленные законодательством 10 дней доставка не входит. Таким образом, процедура может занять от 112 до 20 суток.

Самый простой для граждан способ – отправка онлайн-заявления на электронную почту: mashalova@agentrenlife.ru. Клиент достаточно заполнить бланк по установленному образцу и прикрепить к письму отсканированные документы.

«Ренессанс Страхование» — Отказ от Страховки и Возврат Денег Через Суд

Если страховщик безосновательно отказывает в выплате перечисленной премии при обращении в «период охлаждения» или при досрочном погашении кредита, единственным способом получения средств остается обращение в суд.

Разбирательство производится в рамках гражданского законодательства с учетом норм ГК, ГПК РФ, ФЗ «Об организации страхового дела в РФ», Указаний Центробанка РФ, Закона «О защите прав потребителей» и иных законодательных актов.

Самостоятельно добиться справедливости проблематично, ведь здесь требуется идеальное знание правовых норм. Чтобы в этом убедиться, достаточно ознакомиться с поверхностным процессом разбирательств:

Самостоятельно добиться справедливости проблематично, ведь здесь требуется идеальное знание правовых норм. Чтобы в этом убедиться, достаточно ознакомиться с поверхностным процессом разбирательств:

Скачать бланк досудебной претензии: drive.google.com/file/d/pretenzia.

Как Вернуть Страховку по Кредиту «Ренессанс» — Особенности Кредита

Если оплата страховки включается в кредит, это существенно увеличивает его размер и общую величину переплаты по процентам. Для возврата средств необходимо учитывать несколько нюансов:

Ключевые условия всегда содержатся в самих договорах. Они составляются опытными юристами, поэтому вероятность успешных разбирательств в суде со страховщиками ничтожно мала и требует участия квалифицированного специалиста.

Когда Договор с «Ренессанс Страхованием» Считается Расторгнутым?

Срок расторжения договора страхования устанавливается Центробанком. Согласно Указанию ЦБ РФ, действие документа должно быть прекращено в дату поступления соответствующего заявления от застрахованного лица.

Если страховым договором устанавливаются иные сроки, могут применяться они. Главное условие – дата прекращения соглашения должна приходиться на «период охлаждения», если заявление подано до его окончания не в связи с досрочным погашением долга.

«Ренессанс Страхование» — Отказ в Возврате Денег по Договору, Что Делать?

Порядок действий при отказе зависит от причины. Если заявителем представлен неполный пакет документации, достаточно донести недостающие справки в установленные сроки.

При неправомерном отказе можно обратиться в суд или подать жалобу в Роспотребнадзор, если действия страховщика нарушают права потребителя.

Если отрицательный ответ ничем не мотивирован и нарушает права клиента, оспаривание отказа производится в судебном порядке. Альтернативный вариант – обращение в Роспотребнадзор. Это актуально при навязывании страховки и нарушении прав потребителя.

Если отрицательный ответ ничем не мотивирован и нарушает права клиента, оспаривание отказа производится в судебном порядке. Альтернативный вариант – обращение в Роспотребнадзор. Это актуально при навязывании страховки и нарушении прав потребителя.

Отзывы о Возврате Страховки в «Ренессансе Жизнь» – Плюсы и Минусы

Большая часть отзывов о возврате средств за страховки в «Ренессанс Страхование», «Ренессанс Жизнь» или СК «Согласие Вита» говорят о неохотном выполнении страховщиками законных требований клиентов.

Некоторые граждане жалуются о снижении сумм к уплате без объяснений. Например – один из реальных отзывов:

«Брала небольшой кредит в банке «Ренессанс», погасила досрочно. На этот момент по моим расчетам оставалось 50 000 руб. для возврата за страховку, оформленную в «Ренессанс Страховании».

Мной было отправлено заявление с просьбой перечислить деньги. В ответ пришло письмо на почту, согласно которому с меня было удержано 98% за непонятные расходы. Таким образом, выплатили на счет вместо 50 000 только 992 руб.

Я попросила направить мне разъяснения, почему сумма насколько занижена, но ответа не дождалась. После этого пришлось обратиться в Роспотребнадзор, т.к. страховка изначально была навязана, а по закону это не допускается.

Сотрудники Роспотребнадзора были удивлены такой наглостью СК и сказали, что доказать свою правоту практически невозможно, но все же взялись за дело и даже представляли мои интересы в суде.

Суд после всех стрессовых разбирательств я выиграла, направила исполнительный лист в ФССП в Москву по месту регистрации ответчика. Делу долгое время не давали хода, по истечении 2 месяцев я подала жалобу на сайте ФССП.

Только после этого мне удалось получить деньги, а пристав прислал отчет о проделанной работе».