Что делать, если нечем платить по кредитной карте?

Кредитная карта — удобный способ совершать значимые покупки, не дожидаясь прихода зарплаты или премии. Благодаря беспроцентному периоду иногда ее получается погашать вовсе без переплат, но ситуации бывают разные. Затянувшиеся финансовые сложности, трудные жизненные обстоятельства, влияние человеческого фактора могут привести к тому, что на карточке образуется задолженность. По кредитной карте нечем платить — и человек нередко начинает нервничать, совершать необдуманные поступки, иногда в результате увеличивая сумму обязательств. Волноваться не нужно. Существует несколько путей выхода из ситуации, позволяющих избежать серьезных последствий.

Содержание статьи

Причины появления задолженностей по карте

Ошибки при расчете. В современных кредитных карточках существует так называемый грейс-период, во время которого человек может воспользоваться средствами с карты, а потом вернуть их, не заплатив никаких процентов. Это удобно, но нередко провоцирует сложности с расчетом количества оставшихся беспроцентных дней, и в результате у заемщика оказывается задолженность. Он сам может быть не в курсе ее существования и полагать, что грейс-период еще не закончился.

Переводы и снятия. Еще одна распространенная причина — необходимость перевести с кредитной карты деньги или снять наличные: на эти действия банки устанавливают большую комиссию.

Платные услуги. Человеку легко не обратить внимание на скрытые платежи, объем которых может быть довольно большим. Банки же стремятся подключить к карточке дополнительные услуги, оплата которых идет с кредитного счета. Если заемщик не увидит, что ему подключили платную услугу, он может забыть оплатить ее, и в результате получит задолженность, даже не пользуясь картой.

Что происходит при появлении задолженности

При первых просрочках банк не предпринимает категорических мер. Если человек один или несколько раз не внес минимальный платеж, организация начинает начислять ему штрафы. Санкции могут включать в себя также пени, неустойку — разнообразные дополнительные платежи, которые еще сильнее увеличивают сумму задолженности. В результате, если упустить момент, сумма обязательств в итоге вырастет до такой, которую человек уже не может выплатить. К сожалению, прийти к такой развязке легко: многие не в курсе о просрочках до момента, когда ситуация становится критичной, а некоторые поддаются эмоциям и пытаются игнорировать наличие задолженности.

Варианты исхода ситуации

Если просрочки затягиваются, а от заемщика нет ответа, банк поступает одним из трех распространенных способов.

Что может сделать заемщик

После передачи задолженности. Если банк уже принял меры, оптимальный исход — действовать соответственно ситуации. При судебном разбирательстве можно постараться добиться выгодных условий выплат, однако это будет непросто: приставы имеют право в том числе на конфискацию имущества. Договориться с коллекторским агентством, если кредит был продан по договору цессии, легче. Если агенты действуют в соответствии с законодательством и кодексом этики НАПКА, они заинтересованы в том, чтобы проблема «нет денег» у клиента не стояла. Они же подберут индивидуальные условия с гибким графиком выплат, чтобы тот смог платить так, как позволяют его финансовые возможности. Кроме того, агентство, став кредитором, имеет право списать часть задолженности.

До передачи кредита. Если разбирательство еще не инициировалось, а кредит не продан, Вы можете попробовать договориться с банком о послаблениях. В случае с кредитной картой доступны не все предложения, которые можно применить, например, с потребительским кредитом или ипотекой, но и здесь выбор довольно широк. Если до того человек был надежным плательщиком и может обосновать свою просьбу, она, скорее всего, будет удовлетворена.

Кредитные каникулы. Эта услуга позволяет на несколько месяцев заморозить платежи и подходит тем, кто испытывает временные трудности, разрешающиеся в короткий срок. После окончания каникул выплаты продолжаются, как и ранее, во время них человеку не начисляются штрафы и пени за неуплату.

Реструктуризация. Для более сложных случаев существует реструктуризация. Банк не хочет терять клиента, так что, если тот испытывает финансовые затруднения и в течение долгого срока не сможет платить по кредиту, может предложить ему такой вариант. В процессе условия кредитования меняются в более подъемную для заемщика сторону: например, уменьшается ежемесячный платеж, но увеличивается срок выплаты.

Консолидирование. Если у человека несколько обязательств перед разными банками, он может обратиться к этой услуге, чтобы объединить их в одно. Суммарное количество процентов, как правило, после консолидирования становится меньше, но этот вариант редко применяют с кредитными картами. Обычно речь идет о больших суммах, например, при ипотечном кредитовании.

Как не нужно поступать

Естественная реакция человека, столкнувшегося с проблемами с банками, — страх и попытка отстраниться от происходящего. С ней нужно бороться: игнорирование не устранит задолженность, а, напротив, увеличит его сумму. Зная, что делать, если нечем платить по кредитной карте, Вы можете связаться с кредитором и пояснить ему ситуацию. Обращаться к сомнительным организациям, обещающим «избавить от задолженностей», тоже не стоит: чаще всего это мошенники. Сложности могут случиться с каждым, но то, как мы их преодолеваем, определяет нашу способность с ними справиться.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск

Что будет, если не платить кредит Альфа-Банку?

Сейчас все больше людей бежит в Альфа-Банк за кредитом, надеясь получить в долг сумму покрупнее да побыстрее. Но мало кто сразу просчитывает будущую финансовую нагрузку – многие надеются на «авось» и не думают о предстоящем погашении. И нередко приходит тот день, когда заемщик понимает, что не в состоянии рассчитаться с ФКУ. Так просто долг не простят: если не платить кредит Альфа-Банку, то ФКУ начнет ответные меры. Насколько все серьезно и что ожидать?

Сейчас все больше людей бежит в Альфа-Банк за кредитом, надеясь получить в долг сумму покрупнее да побыстрее. Но мало кто сразу просчитывает будущую финансовую нагрузку – многие надеются на «авось» и не думают о предстоящем погашении. И нередко приходит тот день, когда заемщик понимает, что не в состоянии рассчитаться с ФКУ. Так просто долг не простят: если не платить кредит Альфа-Банку, то ФКУ начнет ответные меры. Насколько все серьезно и что ожидать?

Действия банка против должника

Просрочка в несколько дней и даже пару месяцев считается вполне допустимой. ФКУ зафиксирует факт неуплаты, начнет начислять неустойку, спишет штраф и сообщит в БКИ о допущенном заемщиком «промахе». Также не забудут предупредить о просроченном платеже и клиента несколькими звонками и SMS-сообщениями.

Если же заемщик «забыл» про кредит и не вносит платежи несколько месяцев подряд, банк начинает действовать серьезнее. В зависимости от ситуации и срока просрочки в ход вполне определенные рычаги воздействия на должника.

Оказавшись в трудной финансовой ситуации, необходимо сразу обратиться в банк и попросить поддержки.

Нетрудно догадаться, что деньги все равно придется возвращать. Если на первых порах Альфа-Банк пытается наладить контакт с должником и найти компромисс, то ближе к «финишу» кредитор переходит к решительным действиям. Тянуть до последнего – коллекторов и судебных приставов – настоятельно не рекомендуется. Эти инстанции не ограничиваются устными напоминаниями, а практикуют запугивание, шантаж и блокировку счетов.

Продажа долга

К счастью, большая часть должников одумывается на стадии назойливых звонков. Но есть и те, которые продолжают надеяться на «авось» и всячески избегают общения с Альфой. В таком случае ФКУ «продает» долг партнерскому коллекторскому агентству «Сентинел». Со стороны процедура передачи задолженности выглядит так:

Чаще заемщик узнает о перепродаже долга через заказное письмо, но нередко коллекторы приходят сами – домой или на работу.

Теперь список мер по взысканию существенно дополнится. К настойчивым звонкам и СМС-кам добавятся частые визиты, «допросы» соседей, угрозы и психологическое давление. Многие из используемых коллекторами методов нарушают действующее законодательство, но это не мешает «выбивателям» добиваться своих целей.

Что будет дальше, уклонителя от платежей не обрадует. Если верить историям бывших неплательщиков, то коллекторы станут идти напролом. Они пытаются войти в квартиру, уговаривая «провести беседу в комфортной обстановке» и оценить финансовое состояние заемщика. Другие кредиторы подкладывают жителям дома в почтовые ящики листовки с оскорблениями в сторону неблагополучного соседа или крепят на дверь объявление «Здесь обитает должник». Нередко в травлю попадают и посторонние люди – родственники, друзья и коллеги.

Дело доходит до суда

Чаще Альфа-Банк сначала подает в суд исковое заявление, требуя от недобросовестного заемщика вернуть взятые в долг деньги. Судья рассматривает дело в законном порядке, и должник вызывается для обсуждения. Если «побеждает» ФКУ, то его требования удовлетворяются, и на ответчика заполняется исполнительный лист. Здесь прописываются все нюансы судебного решения, и указывается сумма задолженности. Оформляется бумага в двух экземплярах: один передается в ФССП, а второй отправляется нарушителю.

В суде можно добиться уменьшения общего долга перед банком за счет отмены неустойки и штрафов, если имели место увольнение, потеря трудоспособности или другие оправдывающие просрочку причины.

Если должник отказывается выполнять и судебное распоряжение, к нему отправляются приставы. Работает ФССП по четкой схеме.

Если вырученных денег не хватает, ФССП удерживает часть заработка в счет выплаты долга. Параллельно должнику запрещают выезжать за границу и управлять ТС. Действует лист 3 года, после чего кредитор имеет право вернуть его обратно приставам.

Как пугают?

В стремлении поскорее вернуть свои деньги, банкиры и коллекторы нередко «лукавят», пугая должника нереальными последствиями. Многое из сказанного родом «из мира фантастики» и не имеет под собой никаких законных оснований. Неплательщику стоит внимательно относиться к подобным угрозам и фильтровать их, держа в голове законы РФ. К каким уловкам прибегает ФКУ?

Родные заемщика не обязаны выплачивать кредит за него – отвечают по долгам только участники сделки, созаемщики и поручители.

Не стоит верить всему, что говорят представители банка и коллекторских служб. Не все угрозы кредиторов законны и реальны, поэтому лучше научиться их фильтровать. Помогут в этом компетентные юристы или тщательное изучение законов РФ.

Конструктивные действия заемщика

Если решено долго не оплачивать задолженность по займу, нельзя просто плыть по течению. Лучше сразу занять выгодную позицию и действовать предельно осторожно. Так можно не только сохранить нервы и быстрее забыть о долге, но и уменьшить итоговую переплату по кредиту. К примеру, стоит принять к сведению разумные рекомендации.

Альфа-Банк предлагает клиентам программу реструктуризации, по которой можно снизить ежемесячную кредитную нагрузку.

Теоретически можно не платить по кредиту в течение 2-3 лет и добиться списания долга как непогашенного. Но на практике выстоять перед кредиторами и коллекторами очень сложно, так как банкиры будут до последнего бороться за свои деньги. Самое страшное, что в «схватке» придется участвовать и близкому окружению должника.

Последствия просрочки платежей по кредиту или кредитной карте в Альфа-Банке

По условиям договора заемщик обязан регулярно перечислять денежные средства на кредитный счет для погашения займа. Если по какой-либо причине клиент пропустил очередной платеж или оплатил его частично, начисляется неустойка. Согласно внутренним правилам Альфа-Банка, просрочка не может превышать нескольких дней.

Общая информация о просрочке по кредиту в Альфа-Банке

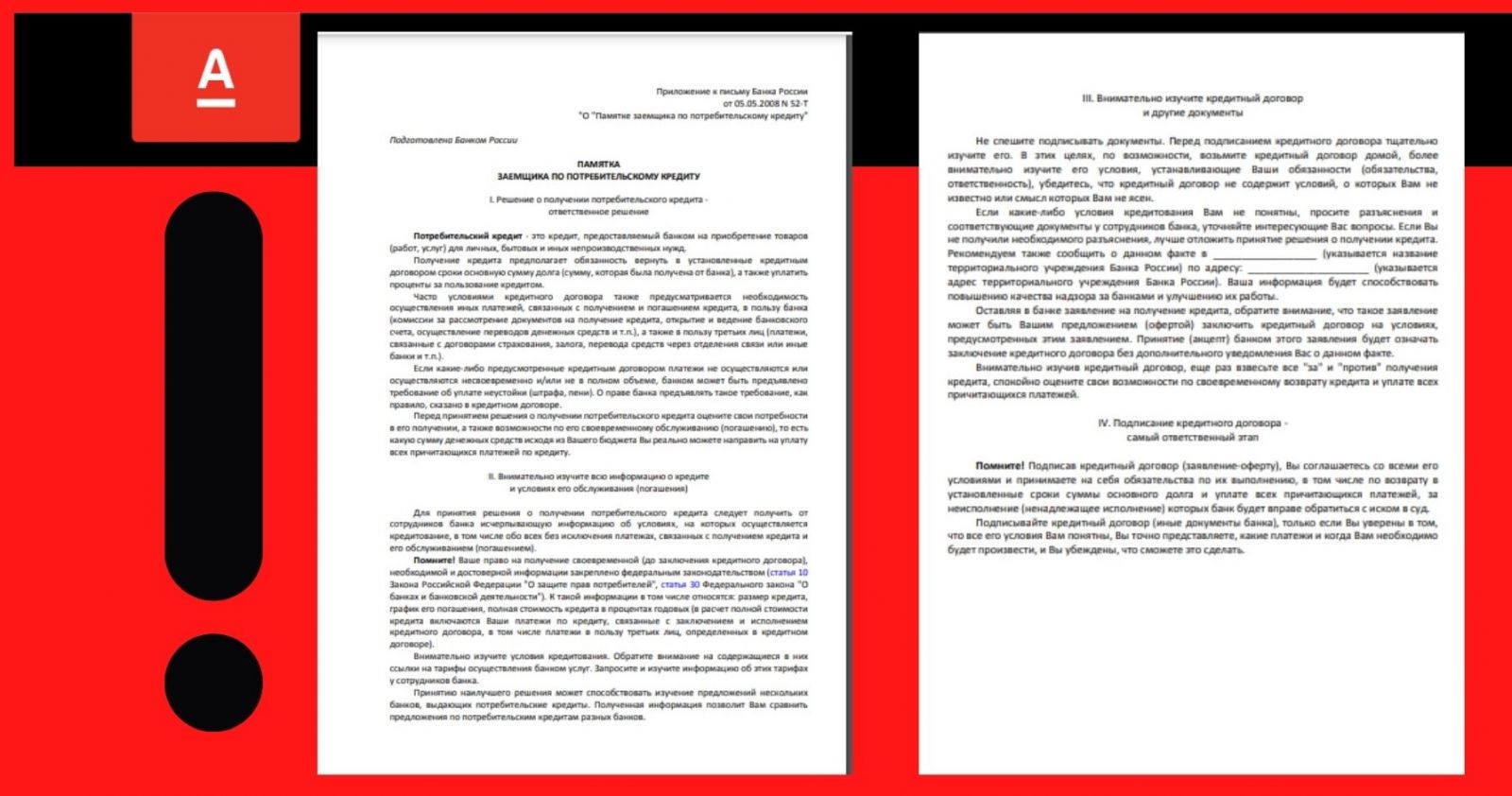

Сведения об общих условиях кредитования можно узнать до оформления займа в «Памятке заемщика», предоставляемой банком.

Сведения об общих условиях кредитования можно узнать до оформления займа в «Памятке заемщика», предоставляемой банком.

Штрафные санкции не применяются, если она произошла по не зависящим от заемщика причинам.

Чаще всего просьбы об отсрочке платежа удовлетворяются в случае увольнения или болезни, которая требует дорогостоящего лечения либо привела к временной нетрудоспособности. В первой ситуации уважительной причиной считается потеря работы из-за сокращения штата, а не увольнение по собственному желанию.

Компания может пересмотреть условия погашения кредита или предложить более мягкие.

Альфа-Банк считает целесообразным ввести штрафы и другие меры воздействия после 2-3 дней просрочки.

Законные основания штрафных санкций

Возможность применения денежных санкций к должнику закреплена в законодательных актах Российской Федерации. Штраф устанавливается в процентах от суммы ежемесячного взноса или имеет фиксированную величину. Он начисляется ежедневно в %-ном соотношении к оставшейся сумме займа.

Виды штрафов

В случае отказа заемщика от погашения долга кредитная организация вправе предпринять следующие действия:

В противном случае кредитная история будет испорчена, что создаст препятствие для получения займов в будущем.

Размер суммы выплат

Объем комиссий, пеней и штрафов устанавливается индивидуальным тарифным планом, выбранным заемщиком при заключении договора.

Согласно правилам банка, за каждый день неисполнения обязательств взимается штраф в размере 2% от суммы задолженности.

Штраф за нарушение условий договора в случае несвоевременной оплаты составляет 600-700 руб. Его можно взимать только 1 раз, но за каждый факт просрочки. Аналогичные правила применяются и к держателям кредитных карт.

Так, в случае задержки платежа владелец кредитного продукта Visa Classic Alfa-Miles обязан уплатить штраф в размере 700 руб. Клиенты, допустившие просрочку по потребительскому кредиту, должны дополнительно перечислить 600 руб. в качестве неустойки.

Действия клиента

Прежде всего необходимо уточнить сумму образовавшегося долга, включая проценты и неустойку. Не пытайтесь рассчитать ее самостоятельно, лучше сразу обратитесь в кредитный отдел с паспортом и договором.

.jpg) Войти в личный кабинет можно по номеру карты или по номеру счета в Альфа-банке.

Войти в личный кабинет можно по номеру карты или по номеру счета в Альфа-банке.

Если при подписании соглашения была подключена опция интернет-банкинга «Альфа-Клик», то клиент видит состояние своих долгов и платежей в режиме онлайн. Услугу можно активировать в течение всего срока действия кредитного договора, позвонив на горячую линию.

Также необходимо своевременно информировать кредитора об изменениях контактных данных. Это позволит быстро узнать о просрочках и минимизировать штрафные санкции.

Если заемщик не отказывается от своих обязательств и не скрывается от кредитора, а причины нарушения договора признаны уважительными, банк вправе изменить его условия одним из следующих способов:

Могут быть предложены и другие варианты облегчения долгового бремени. Все они обсуждаются только при посещении офиса.

После прекращения действия льготного периода банк пришлет смс уведомление.

После прекращения действия льготного периода банк пришлет смс уведомление.

Способы уменьшить размер штрафа

Если дело дошло до суда, можно попробовать уменьшить размер штрафа в судебном порядке.

Чаще всего используется следующая схема погашения задолженности:

Клиент любого банка имеет возможность просить суд об уменьшении или отмене штрафных санкций, объяснив причину неуплаты.

Также заемщик вправе обратиться в суд с просьбой изменить порядок осуществления платежей: сначала закрыть проценты по телу кредита и только потом платить неустойку.

Необходимо помнить и о технических задержках: при пополнении счета через терминал учитывать, что деньги попадают на счет в течение 1-7 дней. Аналогичная ситуация с праздничными и выходными днями: требуемая сумма должна быть перечислена накануне запланированной даты, если иное не предусмотрено договором.

Другие возможные последствия

Альфа-Банк допускает задержку платежей от нескольких дней до 2 месяцев. Компания зафиксирует факт просрочки, начислит штрафы и пени. ФКУ сообщит обо всех нарушениях договора в Бюро кредитных историй и предупредит клиента о неуплате взносов посредством SMS-сообщений и телефонных звонков.

Если после предпринятых шагов должник и дальше уклоняться от исполнения обязательств, банк начинает действовать более агрессивно. Дальнейшая тактика поведения будет зависеть от срока просрочки и реакции заемщика на просьбы о погашении долга.

Игнорирование звонков и текстовых сообщений от Альфа-Банка чревато следующими неприятностями:

Если требование удовлетворяется, выпускается исполнительный лист в 2 экземплярах: первый направляется в ФССП, второй — нарушителю. Дальнейшая работа по взысканию долгов ведется уже судебными приставами.

Как избежать просрочки платежа по кредиту

Во избежание неприятных последствий необходимо придерживаться таких правил:

АБ использует штрафные санкции исключительно с целью стимулирования клиентов к возврату долга. В случае дальнейшего игнорирования требований следуют более жесткие меры воздействия.

Избежать просрочки по кредитке: как минимизировать последствия

Последняя редакция 30 августа 2021

Время на прочтение 9 минут

Получить кредитную карту в банке очень легко, однако не всегда также легко платить вовремя. Обстоятельства бывают разные, причины просрочки не влияют на санкции. Платеж по кредитной карте мог быть не внесен вовремя из-за того, что задержали зарплату, пришлось потратить деньги на медицинские расходы, а иногда — просто забыли о дате.

Так или иначе велик риск попасть на штрафные санкции от банка. В статье разберем целый ряд вопросов, связанных с просрочкой по кредитным картам. Что делать в такой ситуации? Можно ли договориться с банком? Как получить рефинансирование? Если не платить по кредитной карте, что будет? Что значит на практике, что у вас просрочка выплат по кредитной карте?

Кредитная карта есть у большинства россиян. Банки одобряют их не глядя, присылают по почте, вручают в аэропорту. В эпоху экономической нестабильности одобренный лимит — это деньги на непредвиденные обстоятельства.

Средства можно снять с кредитной карты или рассчитаться за услуги онлайн. Учитывая, что у карт есть грейс-период, когда не начисляются проценты, пользоваться этими деньгами можно бесплатно. Но если не заплатить вовремя, вы попадете на очень высокие проценты, гораздо выше, чем если бы вы взяли кредит наличными.

Не попасть в просрочку

Обычный грейс-период по карта составляет 50 дней. Такой период предоставляет, например, Сбербанк и Райффайзенбанк. Однако встречаются также предложения на рынке, когда льготный период составляет и 60 дней и даже дольше: в Газпромбанке он 62 дня. Есть и карты со льготным периодом в 100 дней, такие предложения рекламирует Альфа-банк. Есть много факторов, которые учитывает банк, принимая решение о сроке грейс-периода и ставке по карте. Это доход заемщика, индивидуальный кредитный рейтинг, возраст и т.д.

Если вы не вернете деньги вовремя на карту, то будут проблемы.

Что такое минимальный платеж? Он платится ежемесячно и состоит из задолженности отчетного периода (обычно 3-10%) и процентов по кредиту. Уточнить его размер лучше в банке, но можно посчитать самостоятельно. Многие кредитные организации размещают на своих сайтах онлайн-калькулятор. Если вы не только не вернули взятую с карты сумму, но и просрочили минимальный платеж, то ждите от банка санкций.

Просрочка минимального платежа по кредитной карте очень нежелательна! Банк будет действовать по схеме. Для начала будут всячески напоминать о необходимости внести деньги. Не пройдет и недели (как правило, через пять дней), как вам будут названивать сотрудники банка.

Попав на просрочку, вам придется заплатить и неустойку, и штраф. Внимательно читайте кредитный договор до подписания — там указан размер разового штрафа. Неустойка рассчитывается как процент от задолженности. Каждый день она будет капать.

Просрочка — это еще и подпорченная кредитная история. Информация о том, что вы просрочили выплату, попадет в бюро кредитных историй, и эти сведения будут в дальнейшем мешать получить кредит в банке. Одобрят кредит по повышенной ставке, поскольку вы показали себя как ненадежный заемщик.

Если вы держите свои деньги в банке, перед которым проштрафились, будьте готовы, что деньги могут списать в безакцептном порядке. Финансовое учреждение не будет бездействовать, глядя как вы спокойно расходуете средства. Такие действия банки применяют после долгой просрочки по кредитке — дней через 60.

Просрочка до 5 дней

Если у вас случилась просрочка кредита на 1 день, то такая просрочка будет считаться технической. В этом случае кредитные учреждения довольно лояльны. Если у вас хорошая кредитная история, банк пойдет вам навстречу, и вы сможете обойтись без санкций и штрафов.

Когда просрочка по выплате составляет 5 дней и более, то звонок из банка вам непременно поступит.

Как банк взыскивает задолженность

Если образовалась просрочка по кредитке, банк может взыскать ее несколькими способами.

Начинается все с обращения к клиенту от внутренней службы банка. На практике это бесконечные звонки и смс с напоминаниями. Под обзвон попадают также родственники, через которых банк может попытаться вас найти. На банковских форумах заемщики нередко пишут о том, что сотрудники кредитного учреждения также разыскивают должников через соцсети.

Звонить и писать родственникам банк не вправе, если они не являются поручителями или созаемщиками. Обсуждать с посторонними людьми, даже с супругами и родителями, кредит нельзя — это разглашения банковской тайны.

Если банку не удалось взыскать с вас долг, кредит передается коллекторам. Кредитное учреждение может:

И в том и в другом случае вас будут преследовать: разыскивать, часто звонить, напоминать. Однако деятельность коллекторов строго регулируется законом №230-ФЗ. Как защитить свои права, и как вообще запретить коллекторам с вами общаться, мы рассказали в этом материале.

Если ничего не помогает, коллекторы или банк идут в суд. С этой мерой большинство кредитных учреждений не спешит и подает только спустя 3-4 месяца после начала просрочки.

В эти месяцы сумма долга будет расти, пока требования кредитной организации не будут переданы в суд. При выдаче кредитной карты клиенты заключают кредитный договор с банком, заверяя его подписью, финансовое учреждение выигрывает дело без особых проблем. Чаще всего документы просто подают в мировой суд, и судья подписывает приказ на взыскание долга.

Дальше вас ждет исполнительное производство. Долг передадут службе судебных приставов. Что делают приставы, хорошо известно. Они запретят поездки за границу, наложат арест на имущество и применят прочие меры реагирования, предусмотренные законом об исполнительном производстве.

О том, как приставы списывают деньги со счетов и карты, сколько могут удерживать из зарплаты за долг по кредиту, мы рассказали в этой статье.

Разговор начистоту с банком

«Не могу погасить кредитную карту, что делать…», — довольно частый запрос в Интернете. Ответ однозначный. Если просрочил платеж по кредитной карте, не нужно выключать мобильный телефон и прятаться от банка дома или у друзей. Это худшая из возможных тактик поведения. Не стесняйтесь заявить о проблемах, лучшая защита — это нападение. Если не можете сами, то привлеките юриста.

Договариваться нужно не с пустыми руками, а с документами. Это могут быть, например, медицинские справки. Вы или ваши близкие заболели, или вы лишились заработка, вас уволили из-за сокращения штата — берите справку с работы и из службы занятости. Есть шанс, что вы получите отсрочку от банка.

Другой вариант, как выпутаться из этой ситуации, — это пойти на реструктуризацию. Это означает заключение нового соглашения с банком. Да, вряд ли вам простят все просрочки, но вы можете добиться, что часть штрафов спишут.

Выгодный вариант — рефинансирование кредитной карты с просрочками. Рефинансирование можно получить в другом банке. Кредитное учреждение, которому вы задолжали, не одобрит рефинансирование. Если у вас несколько кредитов, то рефинансирование позволяет объединить их в один и добиться уменьшение ежемесячного платежа. Таким образом, кредитное бремя снижается.

Просрочка платежа по кредитной карте Сбербанка

Сбербанк — крупнейший российский банк. У финансовой организации около 100 млн активных частных клиентов, однако условия не самые привлекательные.

По кредитке в Сбере размер неустойки — 0,1% в день (36,5% годовых). Также если вы допустите просрочку, вам повысят процент по карте. Он может вырасти до более 30%, а по карте Visa Gold годовая ставка вырастает с 23% до 36% при просрочке.

Просрочка платежа по кредитной карте Тинькофф

Другой популярный российский банк, в котором лучше не допускать просрочку, — Тинькофф. Здесь большой выбор кредитных карт, условия по ним сильно отличаются. Обязательно читайте договор и знакомьтесь с тарифами на сайте банка.

Возьмем для примера карту Тинькофф Платинум. За просрочку вам начислят пени в размере 20% годовых. Прибавьте к этому проценты 12-29,9%, которые указаны в тарифах на сайте.

Другие банки тоже начисляют пени за просрочку выплат по кредитке дополнительно к процентам за пользование деньгами. Минус кредитных карт в том, что придется расплачиваться за просрочку выплаты в двойном размере — высокие проценты плюс санкции за каждый день просрочки.

Во многих банках очень сложная система санкций для платящих не вовремя. Например, в ОТП банке сначала с вас попросят 500 рублей, потом в два раза больше — 1000 рублей. Дальше, если вы по-прежнему не стали примерным заемщиком, заплатите уже в три раза больше — 1500 рублей.

У другого популярного частного банка — Альфа-банка — предусмотрены ежедневные выплаты по 0,1% от просроченной суммы.

Копится просрочка по кредитке — что делать

Если вы знаете последствия, платить не можете, договориться с банком не получилось и дело дошло до суда, то проверьте сроки исковой давности. Кредитное учреждение может требовать долг только в течение 3 лет после последней оплаты по кредитке. Однако, учтите, что положение об исковой давности не применяется автоматически. Вы должны будете в суде заявить о применении сроков исковой давности. Если не заявите, то и суд не будет учитывать их истечение.

Можно попробовать договориться и с приставами. Вам опять-таки понадобятся документы. Например, у вас пополнение в семье или родственник тяжело заболел.

Есть вариант — подать на банкротство. Банки редко возбуждают эту процедуру: как правило, только если надеются таким образом получить доступ к имуществу заемщика. Статус банкрота дается через упрощенную процедуру у МФЦ, или через суд.

Признать себя банкротом можно в Арбитражном суде или в МФЦ. Банкротство приведет к временному поражению вас в правах (например, несколько лет после его получения вы не сможете брать кредиты), но это лишь временные ограничения. Зато процедура позволит выйти из сложной жизненной ситуации без обязательств.

Если у вас копятся долги по карте, есть другие кредиты, а доходов не хватает, чтобы вносить платежи, не берите займы по поддельным справкам, не обманывайте приставов и суд. Есть легальный выход из долговой ямы — вы вправе подать на банкротство и списать долги по закону. Позвоните нашим консультантам, мы расскажем о процедуре и оценим, подходит ли ваша ситуация под требования закона №127-ФЗ.