ФНС России разъяснила, почему у налоговиков неверные данные по страховым взносам

С передачей налоговым органам функции по администрированию страховых взносов (с 1 января) бухгалтеры на практике столкнулись с множеством вопросов. В частности, как добиться отмены неправомерного требования об уплате страховых взносов за 2016 год, что делать с прошлогодней переплатой или недоимкой и почему у налоговиков неверные данные по страховым взносам. На эти и другие вопросы в рамках конференции «Налоговое законодательство 2017: итоги и перспективы» ответила заместитель начальника Управления по работе с задолженностью и банкротством ФНС России Ульяна Вотякова.

Напомним, что в связи с реализацией передачи полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование органами ПФР и органами ФСС России в налоговые органы была передана информация о задолженности плательщиков страховых взносов, а также информация о принятых органами ПФР и органами ФСС России мерах по взысканию данной задолженности (п. 1 ст. 19 Федерального закона от 3 июля 2016 г. № 250-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации. » (далее – Закон № 250-ФЗ). Вместе с тем, как рассказали участники конференции, не все данные, переданные ПФР и ФСС России в налоговую, корректны.

Какими контрольными полномочиями обладают ФСС России и ПФР? Узнайте из материала «Ответственность за нарушение законодательства РФ о страховых взносах (по 31 декабря 2016 года)» в «Энциклопедии решений. Договоры и иные сделки « интернет-версии системы ГАРАНТ. Получите бесплатный доступ на 3 дня!

По словам представителя ФНС России, контроль за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов в фонды, истекшие до 1 января 2017 года, осуществляется соответствующими органами ПФР, ФСС России (ст. 20 Закона № 250-ФЗ). В связи с чем плательщику страховых взносов необходимо направить обращение по вопросу некорректных сумм задолженности, отраженных в составе сальдо расчетов по страховым взносам за прошлый год, в соответствующий территориальный орган государственного внебюджетного фонда (письмо ФНС России от 2 мая 2017 г. № ГД-4-8/8281). «Взыскание сумм – это последующий этап после начисления, поэтому если плательщик не согласен с какими-то начислениями, то нужно изначально решать вопрос с правомерностью действий фондов. Если принимается решение, что начисления были произведены неверно, то мы оперативно отменяем принятые налоговой меры, – отметила Ульяна Вотякова. – Взыскивать несуществующую задолженность ФНС России смысла нет».

Таким образом, плательщику страховых взносов следует обратиться в органы ПФР и повести с ними сверку расчет за периоды, истекшие до 1 января 2017 года. По итогам сверки должен быть оформлен акт, который будет подтверждать наличие или отсутствие недоимки страховых взносов (ч. 4 ст. 26 Федерального закона от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования», действующий до 2017 года).

Такая процедура уточнения сведений в ПФР обусловлена в том числе тем, что ФНС России не имеют права самостоятельно без подтверждения документа, подписанного электронной цифровой подписью, вносить корректировку в данные ПФР и ФСС России, переданные в налоговые органы (письмо ФНС России от 7 июня 2017 г. № 3Н-2-22/714@). Однако, как рассказала Вотякова, в целях обеспечения достоверности информации о состоянии расчетов плательщика по страховым взносам между ФНС России и отделениями ПФР и ФСС России установлена договоренность по организации работы по передаче уточненного сальдо расчетов. «При обращении плательщика непосредственно в налоговый орган с вопросом о состоянии расчета по страховому счету, ФНС России в срок не позднее трех дней с момента обращения направляет запрос в соответствующее отделение внебюджетного фонда. В случае, если будет установлен факт передачи недостоверного сальдо расчетов отделение ПФР направляет в электронном виде в налоговый орган уточненные сведения, которые в оперативном порядке будут отражены в лицевом счете плательщика. Кроме того, ПФР должен направить ответ с приложением откорректированных сведений в адрес заявителя», – пояснила она.

Участники конференции в свою очередь рассказали случаи, когда территориальные налоговые органы незаконно списали со счетов предпринимателей денежные средства из-за неверно переданных данных из ПФР. «Если деньги были уплачены вами повторно, значит они будут возвращены, но только после того, как эти сведения подтвердятся. Если переплата сформировалась до 1 января текущего года, то одна должна быть возвращена фондом, а за переплатой, образовавшейся после 1 января, нужно будет обращаться уже в налоговую инспекцию», – ответила представитель ФНС России. Напомним, что сумма переплаты будет возвращена плательщику только после погашения задолженности по соответствующим пеням и штрафам (письмо ФНС России 26 января 2017 г. № БС-4-11/1304@, ПФ РФ № НП-30-26/947, ФСС РФ № 02-11-10/06-308-П).

В заключение Ульяна Вотякова пообещала, что до конца года ситуация с неправомерными требованиями об уплате страховых взносов будет исчерпана. «Все жалобы, которые возникают по возмещению задолженности по страховым взносам находятся на контроле в центральном аппарате, и по каждому из них будут приняты решения в индивидуальном порядке», – добавила она.

Процесс передачи данных РСВ из ФНС в ПФР и их отражение на лицевых счетах не всегда проходит идеально

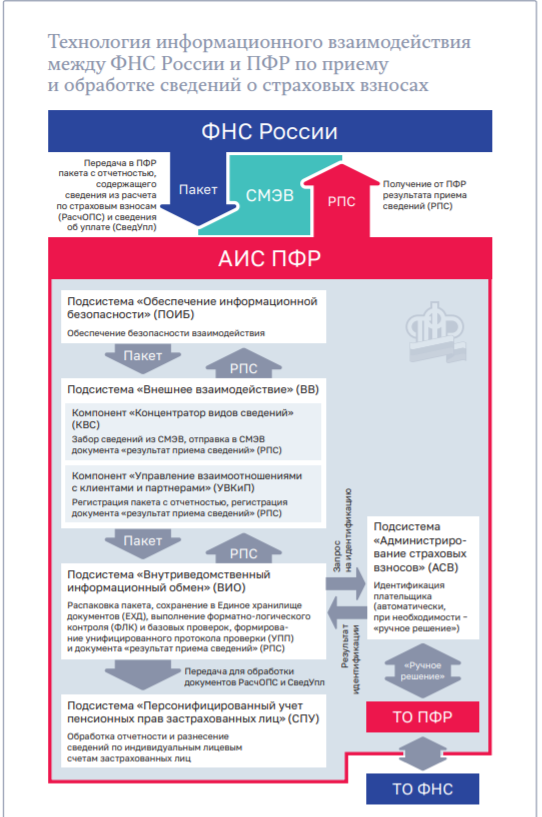

С 2017 года администрированием страховых взносов занимается ФНС. Необходимые для персучета сведения ФНС передает в ПФР путем использования единой системы межведомственного электронного взаимодействия (СМЭВ).

Технология информационного взаимодействия между ФНС России и ПФР по приему и обработке сведений о страховых взносах выглядит так:

Информация поступает от ФНС в ПФР в виде пакета (архива), содержащего два файла установленного формата, относящихся к конкретному плательщику (сведения о расчете страховых взносов и сведения об их уплате).

Сведения о страховых взносах после проведения форматнологического контроля обрабатываются в ПФР и отражаются на ИЛС на федеральном уровне МИЦ ПФР.

Территориальные органы ПФР отрабатывают только ошибки, допущенные страхователями, выявленные МИЦ ПФР в результате форматнологического контроля поступивших сведений, либо совместно с УФНС сведения по страхователям, не идентифицированных в базе данных ПФР.

Поскольку сроки передачи от МИЦ ПФР территориальным органам ПФР сведений, требующих уточнения и отработки, в том числе с налоговыми органами в субъектах РФ, а также сроки передачи отработанных ими сведений обратно в МИЦ ПФР никаким документом не предусмотрены, оценить своевременность отработки в субъектах РФ выявленных ошибок не представляется возможным. Об этом говорится в отчете Счетной палаты по итогам проверки ПФР.

Кроме того, ни Федеральным законом № 27?ФЗ, ни соглашением между ПФР и ФНС России не предусмотрены порядок и сроки отработки налоговым органом возвращенных МИЦ России сведений о страховых взносах, не прошедших форматнологический контроль.

А между тем в среднем это около 4 тыс. пакетов, переданных ФНС, или 0,3 % общего объема передаваемых пакетов.

Как мы разблокировали счета клиента на 120 миллионов в обход внутренних инструкций ФНС

Автор: Валерия Смирнова заместитель руководителя Департамента по расчету зарплаты и кадрам 1С-WiseAdvice

Как мы разблокировали счета клиента на 120 миллионов в обход внутренних инструкций ФНС

Автор: Валерия Смирнова

заместитель руководителя Департамента по расчету зарплаты и кадрам 1С-WiseAdvice

Передача некорректного сальдо по страховым взносам в налоговые органы привела к тому, что масса компаний в одночасье превратилась в злостных должников по взносам. Сами же налоговики с азартом взялись блокировать «недоимщикам» счета.

В такой ситуации оказался и наш клиент, крупная брокерская компания. Общая сумма «замороженных» на его счетах средств составила 120 млн руб. Хотя в действительности у компании имелась переплата по взносам.

Началось все с того, что в компанию прилетело требование из ИФНС о том, что у нее имеется недоимка по взносам в ПФР в размере 6 млн руб. Пока компания пыталась получить в ПФР справку о состоянии расчетов с бюджетом, дабы убедиться в отсутствии недоимки, ИФНС заблокировала сначала один, а буквально через один-два дня – все 20 расчетных счетов. Деятельность компании оказалась парализованной.

Напомним, с 1 января 2017 года все взносы администрирует ФНС, соответственно, ИФНС выставляет недоимку по взносам. Однако при передаче остатков из ПФР в ФНС выгрузка данных прошла некорректно, в результате чего начисления по компаниям задваивались, и возникала «искусственная» недоимка.

В общей сложности сумма, замороженная на всех счетах нашего клиента, составила 120 млн руб.!

Усугублялась ситуация тем, что компания является крупным брокером, то есть налоговая парализовала работу клиентов компании, которые через эти брокерские счета совершают операции на бирже.

В связи с блокировкой счетов, наш клиент нес огромные репутационные потери и был вынужден оформлять кредиты у банка, чтобы сгладить недовольство своих клиентов – возместить им часть средств, которые оказались недоступными из-за блокировки счетов компании.

Пока идет сверка с ПФР – ИФНС блокирует счет

В чем сложность взаимодействия с ПФР? С ИФНС и с ФСС можно проводить сверки и запрашивать все выписки и справки по телекоммуникационным каналам связи. У ПФР такой возможности нет. В ПФР нужно ехать лично, отдавать письмо с запросом на проведение сверки. Сотрудники фонда в течение месяца могут обрабатывать этот запрос. Через месяц необходимо опять ехать в фонд и забирать акт сверки.

Грубо говоря, только на получение акта сверки понадобится больше месяца. Более того, дозвониться до них невозможно, поэтому для поддержки взаимосвязи надо ездить ПФР лично, «вызванивать» сотрудников по внутренним телефонам, либо направлять курьера и проч. Пока компании пытаются выяснить «природу» возникшей недоимки и убедиться в отсутствии долга, ИФНС блокирует счет.

Алгоритм действий от юриста 1C-WiseAdvice

Стало ясно, что без грамотного юриста проблему не решить, и мы сразу подключили к работе специалиста, имеющего богатый опыт «общения» и урегулирования конфликтов с различными государственными структурами.

Юрист изучил нормативно-правовые акты по вопросу необоснованной блокировки счетов, судебную практику (которая, к слову, по подобным ситуациям – когда ИФНС блокирует счет из-за ошибочного долга ПФР, – еще не сложилась) и предложил оптимальный алгоритм решения вопроса, который в итоге оказался результативным.

Коллапс с переносом остатков из ПФР в ФНС

Проблема массовая, с ней столкнулось огромное число компаний и индивидуальных предпринимателей. А все по причине того, что ПФР не смог организовать корректную выгрузку данных в ИФНС. Но никто из пострадавших так и не сумел найти способ решения проблемы, потому что по данному вопросу на государственном уровне «хромает» порядок взаимодействия между фондами и налоговой.

Пенсионному фонду надо было выгрузить в ИФНС электронный файл с корректными остатками по взносам, но у них отсутствовало программное обеспечение, которое позволяет его выгружать, и ПФР на все письма налогоплательщиков с просьбой разобраться в письменной форме отвечал, что якобы технической возможности для того, чтобы исполнить требование страхователя, нет. То есть сотрудники фонда честно признались, что в ИФНС передана некорректная информация, но при этом они ничего с этим поделать не могут. Это был их официальный ответ на все запросы «должников».

Налоговики в свою очередь ссылались на то, что у них есть внутренний регламент, и пока ПФР не пришлет им корректные данные в электронном виде, они ничего поделать с несуществующей задолженностью не могут – вот такой замкнутый круг.

Наш юрист сказал, что вести такую официальную бесконечную переписку с ПФР – бессмысленное дело. И предложил свой алгоритм решения проблемы.

1. Досудебное обжалование решения инспекции в УФНС

Когда компания пишет в гос. орган через Контур (отправляет какие-то просьбы) – это обращение не имеет никаких юридических последствий. Сотрудники инспекции или фондов могут ответить в течение 30 дней со дня получения сообщения.

Наша же цель ускорить процесс рассмотрения и тем самым выиграть время. Как это можно сделать? Единственно верный путь – обратиться с жалобой на решение инспекции в порядке досудебного обжалования.

Досудебное обжалование – обязательная процедура. Без нее компания не может пойти сразу с исковым заявлением в суд.

Жалоба подается в вышестоящий налоговый орган. То есть, если мы жалуемся на незаконное действие инспекции – жалоба подается в Управление налоговой службы (в нашем случае речь идет о необоснованной блокировке счета московской инспекцией, значит, жалобу надо подавать в Управление ФНС по г. Москве).

Все логично: если налоговая инспекция, основываясь на некорректных данных, принимает какое-то решение, в том числе, выставляет требование и блокирует счета компании, то она несет ответственность по гражданскому законодательству за убытки, которые своим решением может принести налогоплательщику.

Срок рассмотрения жалобы в УФНС России – 15 дней.

Почему так важно грамотно составить жалобу

Письма и различные обращения можно составлять в свободной форме. Однако жалоба в Управление налоговой службы должна быть составлена в определенной форме, с соблюдением ряда требований по стилю и содержанию, с использованием определенных формулировок.

Наш юрист составил грамотную жалобу на неправомерную блокировку счета. Кроме того, к жалобе в УФНС мы приложили пакет документов, которые доказывали, что компания корректно рассчитывала взносы и платила их в срок – отчет по взносам и платежки. Из приложенных документов было видно, что начисленные и уплаченные суммы совпадают, и недоимки нет.

Тем самым мы доказывали необоснованность применения мер – вынесения требования об уплате и последующую блокировку расчетного счета. А также дали понять, что располагаем всеми доказательствами, и следующим нашим шагом будет обращение в суд.

Наша компания за долгие годы работы приобрела бесценный опыт «общения» с государственными органами. И у нас есть четкое представление о том, какой пакет документов представить в тот или иной орган, какие бумаги являются доказательством. Также наши юристы набили руку на составлении жалоб.

И еще один важный момент: все жалобы мы отвозим лично, чтобы сэкономить время и убедиться в их получении.

2. Составление жалобы в Пенсионный фонд

Параллельно с жалобой в УФНС мы направили жалобы в Управление ПФР по Москве и Московской области, то есть не в то подразделение ПФР, которое некорректно отправило данные по нашему клиенту в ИФНС, а в вышестоящий орган. Это тоже важно, так мы сэкономили массу времени.

Срок ответа ПФР – месяц.

В Пенсионном фонде по данной ситуации практики еще не было. И более того, ни ПФР, ни ФНС, не давали какого-то единого порядка действий в данной ситуации. В фонде каждый отдел и даже каждый сотрудник в одном и том же отделе по-своему видели эту ситуацию.

Проведя несколько дней «под дверями» ПФР и ИФНС, мы увидели, что пострадавших от некорректного переноса данных масса. Все бьются в истерике, а отделениях ПФР выставили охрану и никого не пускают.

Поэтому, честно говоря, мы не надеялись получить ответ от ПФР, который поможет нам решить проблему клиента. Но для нас было важно заполучить этот ответ на бумаге, чтобы уже с этим документом обращаться в суд.

Как это ни странно, ответ из ПФР пришел быстро, причем отправлен он был как самой компании, так и в адрес УФНС по г. Москве. Сотрудники фонда признали, что, действительно, остатки положительные, и недоимки за компанией не числится. Однако они ничем не могут помочь, поскольку у них нет технической возможности отправить корректный электронный файл в инспекцию. В приложении к письму «пенсионщики» привели таблицу с корректными остатками. А в конце письма ПФР обращается к УФНС с просьбой принять эти данные к сведению. Последнее, как уже говорилось выше, без корректных электронных сведений было невозможно.

3. Подготовка жалобы в Прокуратуру

Для подстраховки наш юрист написал жалобу еще и в Прокуратуру – на бездействие пенсионного фонда. И приложил «веселый» ответ ПФР как доказательство того, что сотрудники фонда мало того что бездействуют, так еще и отписываются, что ничего делать не будут.

Срок ответа прокуратуры – месяц. Мы стали ждать и параллельно начали готовиться к оформлению обращения в суд…

Мы направляли жалобы в различные инстанции, в которых жаловались на разные действия и бездействие сотрудников ПФР и ИФНС, а не слово в слово переписывали одно и то же.

Наши доказательства оказались сильнее внутренних регламентов

Теперь, оглядываясь назад, можно смело говорить, что ситуацию спасла грамотно составленная жалоба в УФНС. Налоговики прекрасно понимали, что компания права и располагает всеми документами для доказательства своей правоты, и если дело дойдет до суда, то инспекторам придется отвечать за незаконную блокировку счетов. То есть налоговое управление также было «замотивировано» поскорее разрешить конфликт, чтобы избежать судебных разбирательств и финансовых потерь.

Если решение о приостановлении операций по счетам было принято неправомерно, налоговая инспекция обязана выплатить организации проценты. Они начисляются по ставке рефинансирования за каждый календарный день незаконного приостановления операций по счетам. Проценты начисляются на всю зависшую на счете сумму.

Как выяснилось позже, по указанию УФНС инспекторы «вручную» поправили сальдо по взносам нашего клиента на основании таблицы из «бумажного» письма из ПФР (хотя это вроде как противоречит их внутреннему регламенту). Вскоре после этого в компанию по Контуру пришло сообщение из УФНС о том, что принято решение об отмене блокировки счетов.

Вот так, без каких-либо официальных разъяснений по сложившейся ситуации и наперекор внутренним регламентам взаимодействия между ПФР и ФНС, мы сумели защитить интересы нашего клиента. Нам удалось не только собрать убедительную для налоговиков доказательную базу, но и правильно оформить свой «заход» в УФНС – блестяще составить жалобы и подать их в нужные инстанции.

Налоговики удовлетворили нашу жалобу – мы победили!

УНФС пугало всех внутренним регламентом, который, как оказалось, никакой юридической силы не имеет, в отличие от той доказательной базы, которая есть у налогоплательщиков. Но важно уметь ее «красиво подать».

К сожалению, большинство компаний в подобных ситуациях отправляют разбираться с ИФНС и фондами своих бухгалтеров. Но одному, даже высококвалифицированному, специалисту решить проблему не под силу. Здесь нужна слаженная командная работа – бухгалтеров, расчетчиков, юристов. Именно так все устроено в 1С-WiseAdvice.

Теперь можем смело заявить: у нас есть отработанное на практике решение – как действовать, кому и что писать, если налоговики заблокировали счет из-за несуществующей недоимки в ПФР.

Провал очередной передачи данных по взносам из фондов в налоговую: «Караул, грабят!»

В последние дни на форуме «Клерка» опять поднялась волна жалоб на неправомерные требования уплаты страховых взносов за периоды до 2017 года. Жалуются как организации, так и ИП.

Дело в том, что в июле произошла очередная передача данных от фондов в налоговую. В итоге, даже те плательщики, у кого не было проблем в начале года, вдруг неожиданно обнаружили, что они являются должниками. Причем, речь может идти как о незначительных суммах, так и о сотнях тысяч и даже миллионах рублей.

Что вообще происходит

Федеральный закон о смене администратора был принят 3 июля 2016 года (243-ФЗ). Им была введена в Налоговый кодекс новая глава «Страховые взносы», и с 1 января 2017 года страховые взносы (кроме взносов на травматизм) надо платить в налоговые инспекции.

Но чтобы у налоговиков сошелся дебет с кредитом по каждому плательщику взносов, им надо получить данные от фондов на конец года, т.е. выяснить, кто кому должен и сколько.

И вот тут случился полный провал межведомственного обмена, который дорого обходится сейчас бизнесу.

Что обещали налоговики

О том, как славно стало работодателям, рассказывали и по телевизору. В частности, об этом сообщала заместитель руководителя ФНС России Светлана Бондарчук в программе телеканала «Россия-24». В этой же программе Бондарчук заявила о том, что, в отличие от фондов, у ФНС намного больше возможностей по взысканию недоимок, пеней и штрафов по взносам и налоговые органы собираются увеличить поступления страховых взносов в бюджет.

Что в результате

Пенсионный фонд и Фонд социального страхования должны были передать сальдо по лицевым счетам организаций и ИП, получившимся на 1 января 2017 года, причем без учета уплат за 4 квартал 2016 года, произведенным уже по окончании 2016 года в налоговые органы. Вроде бы не такая сложная задача, и когда-то, во времена кончины ЕСН, налоговая служба смогла передать данные в фонды без скандалов со страхователями, правда, тогда не было такого электронного обмена.

Сейчас же данные передаются путем выгрузки от фондов в налоговую. И получается, что ПФР выгружает одно, а ФНС получает другое. Т.е. по данным Пенсионного фонда долгов нет, а в ФНС приходят огромные задолженности.

Кто виноват и что делать, не знает никто! Налоговые инспекции отсылают в отделения ПФ, там разводят руками, показывая документы о том, что долгов у страхователя нет, но эти документы не принимают во внимание инспекции ФНС. И организации/ИП ходят по кругу, пытаясь доказать, что они ничего не должны.

На что жалуются бухгалтеры и предприниматели

«Мы сдали отчетность за 2016 г. по нулям. А в апреле 2017 г. пришло требование из ИФНС на 44 тыс. Заплатили. Потом через месяц получили справку об отсутствии задолженности перед ПФ. Всё предоставили в ИФНС, а в ПФ написали заявление с просьбой о повторной передаче сальдо. Сегодня пришло требование из ИФНС, что за 2016 г. мы им оказывается должны уже 343 тыс. Так передал Пенсионный повторно. Караул, грабят!»

«Самое обидное, что специально в декабре все взносы заплатили, чтобы было всё по нулям, т.к. предполагали, что какие-то косяки с передачей сальдо могут быть. Но в голову не могло прийти, что устроят нам такой беспредел. И главное, практически нет механизма решить эти вопросы».

ФНС и ПФР молчат

Поскольку информация отсутствует, начинают плодиться слухи. В частности, о том, что выгрузок из ПФ больше не будет, поэтому что передали, с тем плательщики и останутся. Или о том, что в ПФ есть негласная директива никому ничего не возвращать без суда и т.д.

Зато, скорее всего, в ближайшее время ФНС опять отчитается о повышении сборов страховых взносов. А чего бы им не расти, если взыскиваются несуществующие миллионные долги?

В заключение отметим, что в программном обеспечении как ФНС, так и ПФ вложены миллиарды рублей. Тех самых рублей, которые уплатили налогоплательщики нашей страны и которых сейчас так беззастенчиво грабят.

Коронавирус: Работодатель не предоставляет сведения в ПФР

Решение проблемы в два клика!

108

рассмотрено обращений

Сообщите о проблеме

Обратитесь с заявлением в Роструд на недобросовестные действия работодателя или сотрудников предприятия, на некачественные условия труда или нарушение трудовой дисциплины

_(2)_def.jpg/d30.jpg)

Сообщите о проблеме

Обратитесь с заявлением в Роструд на недобросовестные действия работодателя или сотрудников предприятия, на некачественные условия труда или нарушение трудовой дисциплины

Федеральная служба по труду и занятости

Все права на сайт защищены и охраняются

законодательством Российской Федерации

Федеральная служба

по труду и занятости

Все права на сайт защищены

и охраняются законодательством

Российской Федерации

Войти через Госуслуги

Вы можете войти на сайт через личный кабинет на портале государственных услуг

Войти на сайт с логином и паролем

Пожаловаться на описание проблемы

Правила поведения пользователей на сайте

Правила использования сервисов и информации

пользователями системы электронных сервисов «Онлайнинспекция.рф»

Правила использования сервисов и информации пользователями (далее – Правила) системы электронных сервисов «Онлайнинспекция.рф» (далее – Система) относятся ко всем без исключения электронным сервисам Системы, доступ к которым осуществляется через разделы и страницы Интернет-портала http://онлайнинспекция.рф (далее – Портал). Настоящие Правила регулируют поведение всех без исключения зарегистрированных в Системе пользователей и не зарегистрированных посетителей Портала.

1. Термины и понятия, используемые в настоящих Правилах

1.1 В настоящих Правилах используются следующие термины и понятия:

Система – система электронных сервисов «Онлайнинспекция.рф».

Сервисы – основные и дополнительные инструменты, предлагаемые Пользователю для взаимодействия с органами власти.

Портал – информационный ресурс, созданный с целью взаимодействия граждан с Системой, находящийся в сети Интернет по адресу: http://онлайнинспекция.рф.

Администрация портала – должностные лица Федеральной службы по труду и занятости и представители исполнителя работ по государственному контракту на осуществление технического сопровождения Портала, осуществляющие оперативное управление Порталом.

Пользователь – лицо, зарегистрированное на Портале, которому предлагается использовать услуги и сервисы, предоставляемые Порталом.

Модератор – представитель Администрации портала, обрабатывающий сообщения пользователей.

Модерация – процесс обработки и анализа соответствия сообщения Пользователя положениям настоящих Правил использования сервисов и информации пользователями системы электронных сервисов «Онлайнинспекция.рф» и Пользовательского соглашения.

2. Общие правила

2.1. Для доступа к публикации сообщений на Портале (обсуждения, комментарии, вопросы и использование любых других способов взаимодействия Пользователя с Системой), каждый Пользователь Портала обязан ознакомиться и согласиться с настоящими Правилами.

2.2. После ознакомления с текстами Правил пользования и Пользовательского соглашения, подтвердив согласие с ними на странице регистрации или отправки сообщения, каждый Пользователь указанными действиями заключает с Администрацией Портала соглашение о регулировании их взаимоотношений.

2.3. Администрация Портала обладает правом осуществлять модерацию через представителей Администрации Портала – модераторов.

2.4. Настоящие Правила могут быть изменены путем внесения изменений соответствующим приказом Федеральной службы по труду и занятости.

3. Регистрация пользователей

3.1. На Портале существует система регистрации пользователей. Только зарегистрированные пользователи имеют возможность интерактивного взаимодействия с сервисами Системы.

3.2. Для регистрации на Портале Пользователь указывает действующий адрес электронной почты – на него будут направляться уведомления о текущем статусе опубликованных сообщений (обращений), выбирает условное имя Пользователя («ник»).

3.3. При регистрации Пользователя Система запрашивает пароль к регистрируемому логину. Этот пароль должен быть известен только Пользователю и не должен сообщаться третьим лицам. Используемый пароль может быть изменён Пользователем в специальном разделе Портала – Профиле Пользователя.

3.4. При регистрации Пользователя Система инициирует процесс авторизации посредством отправки смс-сообщения с кодом активации на телефон Пользователя, указанный при регистрации. Полученный пароль необходимо ввести в специальное поле в открывшемся окне. Только после ввода пароля учётная запись активируется.

3.5. Для пользователей, имеющих учётную запись на Портале государственных услуг (http://www.gosuslugi.ru/), предоставлена возможность авторизации посредством логина и пароля от данной учётной записи. В случае осуществления регистрации данным способом верификация посредством смс-сообщения исключена.

4. Публикация обращений

4.1. Каждый зарегистрированный Пользователь может публиковать обращение.

4.2. Обращения публикуются в соответствии с предложенным классификатором категорий проблем.

4.3. Для создания обращения необходимо заполнить форму обращения. В форме обращения Пользователь должен указать свои настоящие данные.

4.4. Пользователю необходимо заполнить следующие поля о себе, как о заявителе:

— адрес проживания заявителя;

— фамилия, имя, отчество (при наличии) заявителя;

— номер мобильного телефона заявителя (в случае отсутствия мобильного телефона, необходимого при регистрации в Системе, заявитель вправе подать обращение напрямую на адрес электронной почты территориального органа Роструда. Перечень территориальных органов Роструда размещён на едином информационном портале Федеральной службы по труду и занятости в сети «Интернет» (http://rostrud.ru/). В случае если Пользователь не был зарегистрирован ранее на Портале, на данный указанный номер телефона поступит код активации, который необходимо ввести в специальное поле в появившемся окне с целью активации учётной записи Пользователя и его обращения;

— электронный адрес, на который будут поступать уведомления о ходе решения проблемы.

Администрация Портала обеспечивает неразглашение третьим лицам всех введённых в процессе регистрации пользовательских данных, за исключением случаев, оговоренных Пользовательским соглашением.

4.5. Пользователю необходимо заполнить следующие поля о месте работы:

— регион, город и точный фактический адрес организации, сотрудником которой он является (-лся);

— данные об организации: название, организационно-правовая форма, юридический адрес, данные о руководителе;

— сведения о своей должности и периоде работы;

— сведения о третьих лицах, упоминание которых требуется для полного описания проблемы.

4.6. Пользователю необходимо заполнить следующие поля о своей проблеме:

— пояснения к сложившейся ситуации;

Информация, внесённая в поле «Пояснения к сложившейся ситуации», становится публичной и должна носить общий характер. В данном поле запрещается упоминание персональных данных третьих лиц. В случае если заявитель нарушает данный пункт правил, за публикацию информации несёт ответственность сам Пользователь.

Фотоматериалы являются закрытой информацией по умолчанию и могут быть опубликованы в публичном доступе по решению Пользователя.

4.7. Перед отправкой заявления Пользователь соглашается с настоящими Правилами использования сервисов и информации пользователями Системы и принимает соглашение об обработке персональных данных. В случае несогласия с данными условиями каждый Пользователь вправе отказаться от использования ресурса и воспользоваться другими предложенными на официальных ресурсах ведомства видами связи.

4.8. На Портале применяется пост-модерация сообщений. Сообщения публикуются сразу после размещения пользователями и, если они нарушают настоящие Правила, удаляются, или модератором направляется письмо Пользователю с просьбой устранить нарушение.

4.9. Причины отказа в публикации сообщения или предложения внести коррективы:

— игнорирование правил правописания и ненормативная лексика, сообщение написано не на государственном языке Российской Федерации или содержит большое количество орфографических и синтаксических ошибок, написан заглавными буквами, содержит ненормативную лексику, в том числе в завуалированной форме;

— отсутствие логической связи между предложениями в обращении, которое не позволяет понять общий смысл описываемого случая;

— коммерческие цели и реклама – если, по мнению модератора, публикуемые сведения прямо или косвенно нацелены на извлечение прибыли;

— недостаточность описания либо безосновательные обвинения – модератор оставляет за собой право отклонить случай, если сведения, указанные в нём, не позволяют сделать вывод об имеющемся правонарушении;

— не проходят модерацию случаи, в которых нет конкретного указания на проблему, присутствуют вопросы риторического характера;

— не проходят модерацию случаи, которые не соответствуют выбранной Пользователем категории;

— не проходят модерацию сообщения, которые дублируют ранее опубликованные сообщения (текст сообщения полностью повторяет текст предыдущего сообщения, то есть не несёт новой информации).

4.10. Пользователь может ознакомиться с ответом по опубликованному обращению в своем личном кабинете, предварительно пройдя авторизацию на Портале.

Спасибо за внимание и понимание!

Пользовательское соглашение

1. Термины и понятия, используемые в настоящем соглашении

1.1. Основные понятия, используемые в настоящем Пользовательском соглашении, идентичны понятиям, используемым в Федеральном законе от 27 июля 2006 года № 152-ФЗ «О персональных данных».

1.2. В настоящем Пользовательском соглашении используются следующие термины и понятия:

Система – система электронных сервисов «Онлайнинспекция.рф».

Сервисы – основные и дополнительные инструменты, предлагаемые Пользователю для взаимодействия с органами власти.

Портал – информационный ресурс, созданный с целью взаимодействия граждан с Системой, находящийся в информационно-телекоммуникационной сети «Интернет» по адресу: http://онлайнинспекция.рф.

Администрация портала – должностные лица Федеральной службы по труду и занятости и представители исполнителя работ по государственному контракту на осуществление технического сопровождения Портала, осуществляющие оперативное управление Порталом.

Пользователь – лицо, зарегистрированное на Портале, которому предлагается использовать услуги и сервисы, предоставляемые Порталом.

Модератор – представитель Администрации портала, обрабатывающий сообщения пользователей.

Регистрация – процесс предоставления Пользователем данных для возможности доступа к использованию услуг и сервисов Портала.

Модерация – процесс обработки и анализа соответствия сообщения Пользователя положениям настоящего Пользовательского соглашения и Правилам использования сервисов и информации пользователями системы электронных сервисов «Онлайнинспекция.рф».

Основные инструменты – подготовленные Порталом шаблоны, (содержащие информацию из нормативной базы) для автоматической отправки обращений компетентным адресатам, предоставляемые с условием указания Пользователем всех предлагаемых сведений о его проблеме, регулируемой правовым полем, а также соблюдением пункта 3.5 настоящего соглашения.

Проблема – жизненная ситуация, решение которой возможно в рамках полномочий Федеральной службы по труду и занятости по осуществлению федерального государственного надзора за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права.

2. Предмет соглашения

2.1. Предметом настоящего соглашения является регулирование отношений между Пользователем и Порталом.

3. Использование сервисов, представленных на Портале

3.1. При регистрации Пользователь даёт своё согласие на соблюдение всех условий и правил Портала, изложенных ниже.

3.2. Портал предоставляет площадку (веб-страницу) для размещения Пользователем информации о проблеме. Для каждой проблемы предоставляется отдельная веб-страница.

3.3. Портал предоставляет Пользователю правовые и медийные инструменты для решения проблем.

3.4. Вся информация, добавленная Пользователем на его площадку (веб-страницу), предоставляемую Порталом, принадлежит Пользователю.

3.5. Использование Портала должно происходить надлежащим образом. Пользователю запрещается вмешиваться в работу Портала, в его техническую и/или программную часть, пользоваться возможностями Портала в обход предложенного интерфейса.

3.7. Ответственность за проявление вышеуказанного лежит на Пользователе. Он несет ответственность за распространение сведений, указанных в пункте 3.6 в соответствии с законодательством Российской Федерации.

3.8. Администратор и модераторы Портала оставляют за собой право изменять набор имеющихся услуг и сервисов, а также ограничивать доступ к сведениям о проблемах, заявленных Пользователем, содержащих признаки пункта 3.6 настоящего соглашения.

4. Конфиденциальность и защита персональных данных

4.1. Персональные данные, предоставляемые Пользователем Порталу при регистрации, защищаются, используются и обрабатываются в соответствии с Федеральном законом от 27 июля 2006 года № 152-ФЗ «О персональных данных».

4.2. Для эффективного использования услуг и сервисов Пользователю необходимо корректно представлять все запрашиваемые персональные данные.

4.3. Администратор и модераторы Портала оставляют за собой право передачи персональных данных Пользователя в компетентные органы, если такая передача способствует разрешению проблемы. Пользователь дает согласие на передачу собственных персональных данных третьим лицам в целях проведения социологических опросов и иных исследований, направленных на повышение качества сервисов, доступ к которым осуществляется через Портал.

4.4. Пользователь ознакомлен с тем, что его фамилия, имя, отчество (при наличии), заявленные при регистрации, будут отображаться на веб-странице с описанием его проблемы, а поэтому будут общедоступны.

4.5. Пользователю следует иметь в виду, что сведения, заявленные в графе «Описание ситуации», являются общедоступными и отображаются на веб-странице с описанием проблемы Пользователя. В случае нежелания распространения персональных данных администрация Портала рекомендует избирательно подходить к их размещению в открытом доступе.

4.6. В случае если Пользователь не может самостоятельно удалить/отредактировать информацию, содержащую персональные данные, распространение которых нежелательно, он может обратиться в службу поддержки по адресу электронной почты администрации Портала – info@onlineinspector.ru.

5. Порядок работы Портала

5.1. После добавления проблемы Пользователем, она попадает на стадию модерации.

5.2. При наличии условий, указанных в пункте 3.6 настоящего соглашения, а также нарушении правил модерации, модератор оставляет за собой право отказать в опубликовании проблемы и/или отказать в отправке сообщения о проблеме в компетентный орган.

5.3. В случае одобрения опубликования проблемы (при отсутствующем шаблоне автоматической отправки) Пользователю предлагается самостоятельно отправить обращение в компетентный орган, информация о котором представлена на Портале. В случае одобрения сообщения о проблеме модератором (при наличии шаблона автоматической отправки), сообщение о проблеме отправляется в компетентный государственный орган без участия Пользователя.

5.4. В случае самостоятельной отправки обращения Пользователю предлагается разместить ответ компетентного органа на Портале. В случае автоматической отправки сообщения о проблеме в компетентный орган, ответ на Портале будет размещён автоматически.

5.5. В случае если проблема Пользователя решена, ему предлагается отметить проблему как решённую (самостоятельно или обратившись по адресу электронной почты администрации Портала info@onlineinspector.ru).

6. Стоимость услуг

6.1. Регистрация и использование сервисов и услуг Портала являются безвозмездными.

7. Заключительные положения

7.1. Настоящее соглашение вступает в силу с момента регистрации Пользователя на Портале и действует вплоть до удаления учётной записи Пользователя.

7.2. Настоящее Соглашение составлено в соответствии с законодательством Российской Федерации и призывает Пользователя использовать сервисы, доступ к которым предоставлен на Портале, в соответствии с законодательством Российской Федерации.